インボイス制度について

インボイス制度の対応に伴い以下の仕様を変更しました。

注意

テンプレートファイルに差分がありますが、修正は必須ではありません。

修正されなくとも、インボイス制度の対応には影響ありません。

※差分の修正は、「2023/9/22」のテンプレート更新をご参照ください。

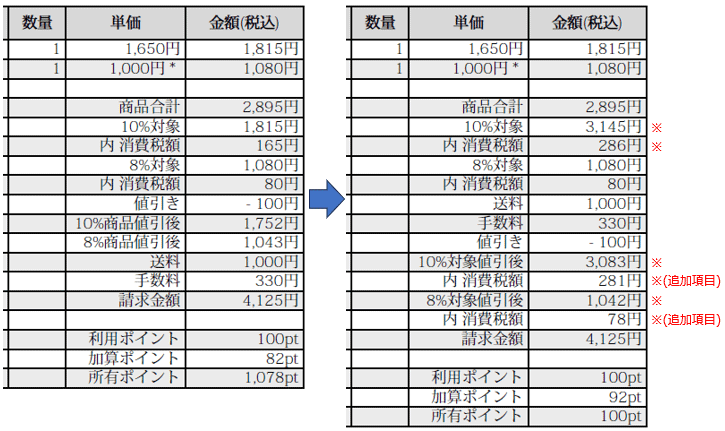

■帳票

帳票の項目の並びが変更になりました。

また、※印項目の計算式が変更になり、インボイス対応の帳票となりました。

計算式はこちらより①、②、⑤、⑥をご参照ください。

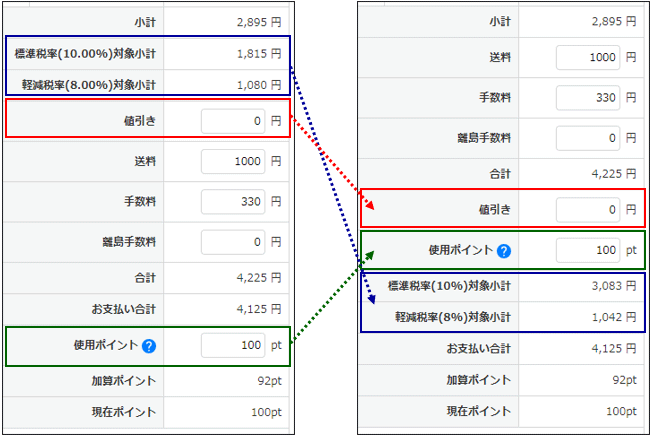

■受注管理

受注編集画面の「受注商品情報」の項目の並びが変更になりました。

また、青枠内項目の計算式が変更になりました。

計算式はこちらより①、②をご参照ください。

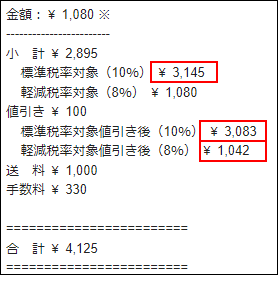

■受注CSV

受注管理、定期/頒布会マスタ管理の以下の出力項目が追加されました。

計算式はこちらより①、②、⑤、⑥をご参照ください。

| 販売単価

|

消費税込の商品単価

|

| 10%対象額

|

標準税率対象の合計額

|

| 8%対象額

|

軽減税率対象の合計額

|

| 10%消費税額

|

10%対象額 × 10 ÷ 110 の課税規則適用後の金額

|

| 8%消費税額

|

8%対象額 × 8 ÷ 108 の課税規則適用後の金額

|

| 消費税額合計

|

10%消費税額と8%消費税額の合計額

|

また、出力項目の「商品単価」が「税抜き単価」と変更となりました。

■メール文

標準税率対象に記載される金額の計算式が変更になりました。

計算式はこちらより①、②をご参照ください。

計算式

| ① 10%対象額

|

標準税率商品の税込販売単価 × 数量 + 送料 + 手数料 + 離島手数料(- ③)※

※値引がある場合、値引き後額は③をマイナスする

例):税込販売単価(1,815) × 数量(1) + 送料(1,000) + 手数料(330) + 離島手数料(0)=3,145

値引きがある場合:税込販売単価(1,815) × 数量(1) + 送料(1,000) + 手数料(330) + 離島手数料(0) - ③(62)=3,083

|

|

| ② 8%対象額

|

軽減税率商品の税込販売単価 × 数量(- ④)※

※値引がある場合、値引き後額は④をマイナスする

例):税込販売単価(1,080) × 数量(1)=1,080

値引きがある場合:税込販売単価(1,080) × 数量(1) - ④(38)=1,042

|

|

| ③ 値引き按分(標準税率商品)

|

標準税率商品の税抜き単価 × 数量 ÷ 全商品の税抜き単価 × 数量 × 総値引き額

|

例):税抜き単価(1,650) × 数量(1) ÷ 全商品の税抜き単価(2,650) × 数量(1) × 総値引き額(100)=62

|

|

| ④ 値引き按分(軽減税率商品)

|

軽減税率商品の税抜き単価 × 数量 ÷ 全商品の税抜き単価 × 数量 × 総値引き額

|

例):税抜き単価(1,000) × 数量(1) ÷ 全商品の税抜き単価(2,650) × 数量(1) × 総値引き額(100)=38

|

|

| ⑤ 10%対象消費税額

|

| ① × 10 ÷ 110

|

| ⑥ 8%対象消費税額

|

| ② × 8 ÷ 108

|

※基本情報管理>SHOPマスタ>SHOP機能「課税規則」の設定により、小数点未満の処理が異なり円単位の数値が異なる場合があります。

|